УДК 338. 2

Совершенствование планирования затрат на

производство продукции предприятия

Д.А. Щербакова, студ. 5

курса, ФЭиП,

ЛФ ФГОУ ВПО

«Госуниерситет-УНПК», Ливны,

Dianaka-Liv@mail.ru

Научный руководитель (консультант):

И.Ю. Бочарова, д.э.н.

Аннотация

В

современных условиях перед российскими предприятиями все более остро возникает

проблема эффективного управления затратами. В статье представлено комплексное

исследование планирования затрат на производство продукции предприятия ОАО «ГМС

Насосы», осуществляемое в целях выявления наиболее значимых областей и узких

мест в составе затрат, методов и способов их планирования.

Затраты на производство продукции –

это расходы производственных ресурсов

предприятия по выпуску продукции, являются важнейшим направлением повышения

конкурентоспособности предприятий и без сомнения занимают центральное место в деятельности

любого промышленного предприятия, требуют детального рассмотрения и изучения.

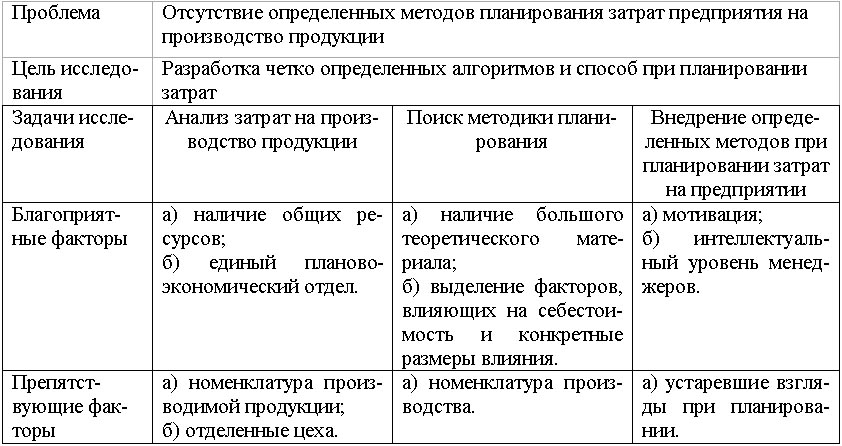

Представим основные направления

исследования планирования затрат на производство продукции в виде дерева целей

и задач (таблица 1).

Таблица 1 – Построение дерева целей и

задач планирования затрат на производство продукции предприятия

В современных условиях перед российскими предприятиями

все более остро возникает проблема эффективного управления затратами. По мере

развития конкуренции на целевых рынках происходит снижение нормы прибыли до 10

- 15 %. В этой ситуации перспективы развития предприятия начинают во многом

зависеть от поведения затрат, степени их управляемости.

Задача управления издержек и целевого

планирования прибыли не может быть успешно решена без эффективной системы

финансового управления затратами, предназначенного предназначен для создания

оперативной системы принятия решения руководством.

В качестве важнейшего инструмента

осуществления руководства хозяйственной деятельностью предприятия выступает

планирование затрат на производств. В условиях развития рыночных отношений

приоритетным становится использование различных моделей и методов для

составления прогнозов, поэтому предлагаются к внедрению эконометрические

модели.

На ОАО «ГМС Насосы» в настоящее время не

существует определенной работы по планированию затрат на предприятии. Работа

ограничивается только проведением бизнес планирования, в число которых входит

прогноз таких основных показателей как прибыль, себестоимость, объем выпуска

продукции. Но так как плановые данные существуют по каждому кварталу на

предприятии, предлагается внедрить ежеквартальный мониторинг издержек насосной

продукции ОАО «ГМС Насосы».

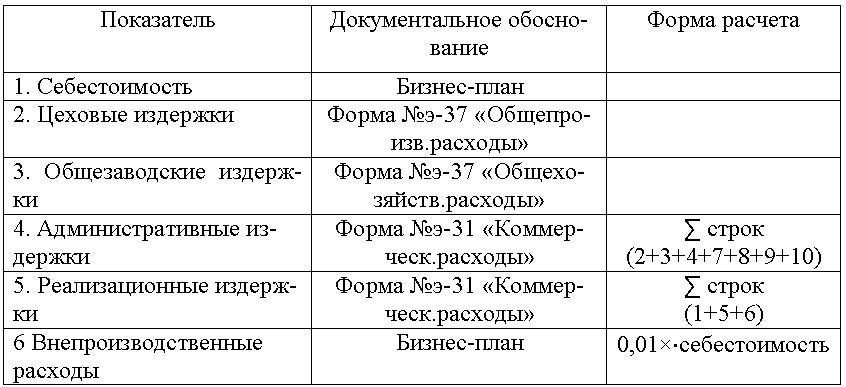

Нормативной базой для анализа данных

показателей предлагается принимать отчет о прибылях и убытках (форма №2), форма

№э-31 Коммерческие расходы; форма №э-37 «Общепроизводственные расходы»; форма

№э-37 «Общехозяйственные расходы» (таблица 2).

Таблица 2 – Форма расчетов показателей для

ОАО «ГМС Насосы»

Система предлагаемого мониторинга издержек

насосной продукции ОАО «ГМС Насосы» дает представление о поведении каждого

контролируемого показателя (таблица 2) и фиксирует их отклонения от допустимых

уровней.

Назначение системы мониторинга на ОАО «ГМС Насосы» будет состоять

в том, что она:

- накапливает данные о перечисленных выше показателях эффективности

бизнеса;

- обрабатывает их и анализирует в динамике

отклонения фактических значений показателей от нормативных или допустимых уровней.

Работникам службы ПЭО ОАО «ГМС Насосы»

необходимо будет сравнивать фактические значения приведенных в таблице 2

показателей с фактическими данными по кварталам и о снижении порога или его

завышении сообщать руководству о необходимости принятия мер по эффективному

управлению издержками.

Основные функции, такие как планирование, анализ,

контроль, актуальны для ОАО «ГМС Насосы». Традиционно первой рассматривается

функция планирования. Однако, несмотря на кажущуюся неопределенность условий

хозяйствования в рыночной экономике, выражающейся в нестабильном спросе на

конечную насосную продукцию ОАО «ГМС Насосы», изменчивость цен на сырьевых рынках,

непредсказуемость законодательства функция планирования затрат приобретает в

ОАО «ГМС Насосы» особую важность, поскольку призваны учесть все факторы

хозяйственной деятельности ОАО «ГМС Насосы» для их максимального использования

для получения наибольшей прибыли.

Очевидна важность

планирования затрат на производство при разработке бизнес-планов ОАО «ГМС

Насосы», финансовых планов как разделов бизнес-планов.

Планирование затрат

на ОАО «ГМС Насосы» обеспечено соответствующими источниками информации.

Финансовая информация для составления финансовых планов обладает следующими

свойствами: полнотой, достоверностью, своевременностью и комплексностью. Источниками

финансовой информации в ОАО «ГМС Насосы» выступают баланс ОАО «ГМС Насосы»,

различные формы отчетности, аналитические данные за ряд периодов хозяйственной

деятельности ОАО «ГМС Насосы».

Эти источники можно

определить как внутренние. Следует отметить, что для полноты отражения

информации и составления полноценных планов ОАО «ГМС Насосы» анализирует и

внешние источники, такие как финансовые статистические справочники, отраслевые

обзоры, нормативная документация и т. д.

На самый длительный

период ОАО «ГМС Насосы» осуществляется стратегическое планирование (до 2 лет).

Следует отметить, что в современных условиях хозяйствования разработка

стратегических планов фактически смыкается с прогнозированием, поскольку в значительной

степени носит вероятностный характер из-за отсутствия возможности отразить в

планах все изменения условий хозяйствования в планируемом периоде и измерить

степень их воздействия на процессы управления финансами ОАО «ГМС Насосы».

В ОАО «ГМС Насосы»

стратегические планы содержат варианты изменения конъюнктуры рынков сбыта

насосной продукции, а также финансовых рынков. Процесс краткосрочного планирования

обычно выражается в разработке планов для периодов до 1 месяца и отражает

сальдо затрат и доходов от операционной деятельности ОАО «ГМС Насосы». В

практике деятельности ОАО «ГМС Насосы» встречаются примеры применения особых

видов планирования и разработок частных разновидностей планов. Бюджетирование,

балансовый план, платежный календарь включают в категорию частных видов

финансовых планов.

Балансовый план

представляет собой определение структуры баланса в определенном периоде времени

и разрабатывается для поиска путей совершенствования структуры финансовых

ресурсов ОАО «ГМС Насосы». Платежный календарь составляется для сопоставления

расходов и поступлений финансовых ресурсов в определенном периоде времени.

Необходимость разработки данного вида плана обусловлена значительным

количеством поступлений и платежей на ОАО «ГМС Насосы» в каждом отдельном

периоде и потребностью в их систематизации.

Платежный календарь

служит одним из инструментов оценки эффективности текущих платежей и

предназначен для поиска способов достижения стабильного превышения доходов над

расходами.

Так, в 2009 году в

условиях снижения себестоимости несколько цехов были переведены на коммерческий

расчет, что обеспечило экономию цеховых затрат. А именно, часть экономии цеха,

переведенного на подобных расчет, направлялась на вознаграждение работников,

что приводит непосредственному росту заработной платы, являясь основным из

дополнительных мотивов снижения затрат на производство насосной продукции.

Кроме того, в этом

же, 2009 году, ОАО «ГМС Насосы» впервые была разработана антикризисная

программа. Она была составлена в перспективе года, поэтому это следует считать

важным аспектом планирования затрат на производство продукции предприятия.

Дана антикризисная

программа была составлена по нескольким

разделам:

1) снижение

прямых затрат;

2) снижение

общепроизводственных расходов;

3) снижение

административно-хозяйственных расходов;

4) снижение

коммерческих расходов;

5) снижение

затрат на оплату труда;

6) снижение

расходов на социальную сферу;

7) снижение

прочих расходов.

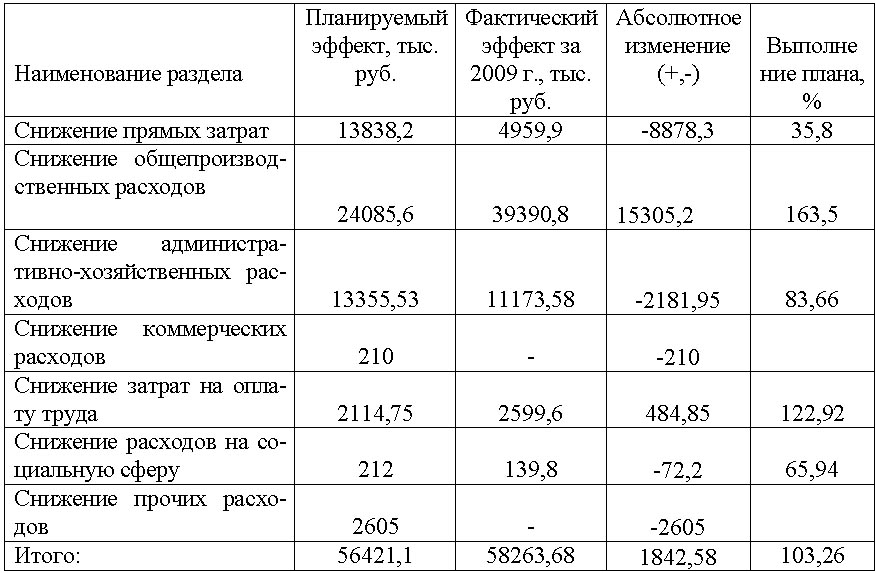

Представим основные

данные по планированию и выполнению антикризисной программы ОАО «ГМС Насосы» в

таблице 3.

Из данных

таблицы 3 видим, что основной проблемой

при планировании снижения затрат вызвала статья коммерческих и прочих расходов.

Наблюдаем, что

планирование затрат не останавливается на рамках только лишь прогнозной деятельности

но и охватывает вопросы планирования снижения затрат на производство насосной

продукции ОАО «ГМС Насосы».

Таким образом, ОАО «ГМС Насосы» для

принятия оптимальных управленческих и финансовых решений необходимо знать проблему

предприятия в области затрат, уметь сформулировать конкретные задачи и

направления для оптимального и последовательного их решения, прогнозировать их

дальнейшее развитие и в первую очередь разбираться в информации о производственных

расходах.

Итак, в

отчетной и прогностической деятельности ОАО «ГМС Насосы» планирование

занимает одно из лидирующих мест в числе других вопросов, так как от

составления такого рода планов зависит закупочная, сбытовая и многие другие

аспекты деятельности предприятия.

Таблица 3 – Антикризисная программа ОАО «ГМС Насосы» за 2009 г.

|