УДК 336.67

ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ НА БАЗЕ

НОРМАТИВНОГО МЕТОДА УЧЕТА ЗАТРАТ

Е.О. Лебедев, преподаватель,

МФ ФГОУ ВПО «Госуниверситет –

УНПК», Мценск,

e-mail: LEO83@mail.ru

Аннотация

На основе нормативного метода учета затрат проведен

анализ показателей влияющих на конечный финансовый результат. Проведено

сравнение нормативной и фактической прибыли по системе «стандарт-кост».

По мере усложнения

бизнеса, развития новых технологий, увеличения числа и размера

сельскохозяйственных предприятий возрастает необходимость в различных способах

оценки и контроля деятельности предприятий. Среди них важное место занимает

использование нормативов и нормативных издержек. В России нормативный метод

учета себестоимости как аналог системы «стандарт-кост» появился в 30-е годы XX века.

Процесс составления

нормативной калькуляции начинается с определения видов и объемов производимой

продукции с учетом спроса, возможности реализации ее на рынке, наличия

производственных мощностей и т.д. Нормы затрат на материалы основаны на

спецификациях изделий, которые определяются после исследования количества

вводимых материалов, необходимых для изготовления каждой единицы продукции.

Затем нормативные расходы умножаются на цены. На следующем этапе планируются

расходы на оплату труда производственного персонала и ЕСН на основе данных норм

времени или норм выработки и соответствующей оплаты за единицу продукции или

единицу времени. Планирование косвенных расходов осуществляется на основе

установления ставки распределения расходов. При этом использование данных о

времени работы основных производственных рабочих наиболее целесообразно, когда

речь идет о подразделениях, не оснащенных станками и использование времени

работы станков предпочтительнее, когда речь идет о цехах, оснащенных оборудованием.

На следующем этапе составления нормативной калькуляции определяется

себестоимость единицы изготовляемой продукции путем деления общей суммы

планируемых затрат на планируемое количество готовой продукции. После чего,

заложив определенный уровень рентабельности, можно рассчитать цену продажи от

реализации планируемого объема продукции.

Рассмотрим

составление нормативной калькуляции на примере сельскохозяйственного

предприятия, используя данные о затратах за предыдущие месяцы в целях

установления нормативов, а затем проведем в анализ и оценку результатов

деятельности организации путем сравнения фактических и нормативных затрат по

методике Е.Ю. Вороновой [1]. Для упрощения предположим; что объем производства

равен объему реализации и остатков продукции на складе не было ни на начало, ни

на конец отчетного месяца.

В рассматриваемом,

примере для упрощения расчетов предположим, что количество приобретенных

материалов за период равно количеству использованных за тот же период. Тогда

величина отклонений по цене на материалы (∆Мц) может быть подсчитана

следующим образом:

(1) (1)

где Цф - фактическая цена материала;

Цн -

нормативная цена материала;

Кф —

фактическое количество материалов, требуемое на фактический объем выпуска

продукции.

Таблица 1 – Анализ отклонений

фактических материальных затрат от нормативных по производству сахара

Отклонения по ценам на свеклу,

электроэнергию, вспомогательные материалы являются неблагоприятными, поскольку

они были закуплены по более высокой цене, чем предполагалось ранее. Это объясняется

чрезмерным ростом транспортных расходов, недостаточно заложенных в нормативные

цены и повышением тарифов электроэнергии. По всем остальным видам материалов

цены не изменились, поэтому влияние их не учитывалось. Общее влияние изменения

цен на материалы на сумму материальных затрат составляет за 2006 г. 47348,76 тыс.руб.

Для расчета

отклонений по расходу материалов необходимо устранить влияние ценового фактора.

Применение фактической цены привело бы к тому, что отклонение по использованию

материалов будет влиять на эффективность работы отдела снабжения, поскольку

любая чрезмерная цена на покупку будет учтена как перерасход материалов.

Формула вычисления отклонений по использованию материалов (∆Мк)

выглядит следующим образом:

(2) (2)

где Кн —

нормативное количество материалов требуемое на фактический объем выпуска

продукции.

Так как в нашем примере отпущено

в производство свеклы и вспомогательных материалов было больше, чем

планировалось, мы получили перерасход данных ресурсов. По остальным видам

материалов не наблюдалось отклонений по их расходу. В результате общий

перерасход за счет данного фактора составил – 5809,52 тыс.руб.

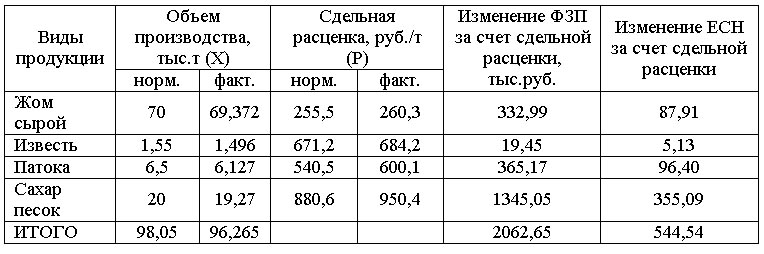

Так как трудовые

затраты определяются количеством используемого труда и ценой за труд,

рассмотрим отклонения по этой статье затрат. На рассматриваемом предприятии для

рабочих установлены сдельные расценки за единицу выполненного объема работ.

Тогда изменение фонда заработной платы рабочих за счет изменения сдельных

расценок (∆ФЗП) будет определяться:

(3) (3)

где Хф - фактическое

количество продукции;

Рф - фактическая

сдельная расценка;

Рн - нормативная

сдельная расценка.

Общее отклонение за

счет изменения сдельных расценок по предприятию составило 41072,12-39009,47 =

2062,65 тыс. руб.

Единый социальный

налог с обязательными отчислениями от несчастных случаев и профзаболеваний

составляет 26,4%, поэтому отклонения по этой статье составят 2062,65 х 26,4% =

544,54 руб, табл. 2.

Таблица 2 - Анализ

затрат на оплату труда

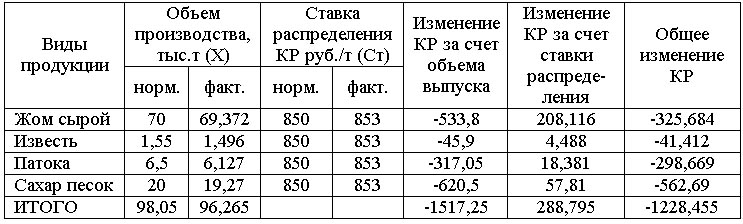

Следующим этапом

необходимо определить общее отклонение по переменным накладным расходам (∆НРП).

Для этого дополнительно определим следующие показатели: количество

человеко-часов но нормам (ЧЧ) на единицу продукции, нормативную ставку

распределения (У) переменных накладных расходов, табл. 3.

Отклонение от более

эффективного, чем ожидалось, использования имеющихся ресурсов (∆НРПэф), (в

рассматриваемом примере эффективность использования рабочего времени и оборудования)

рассчитывается следующим образом:

(4) (4)

где ЧЧф -

фактическое количество человеко-часов;

ЧЧН -

нормативное количество человеко-часов.

На данном

предприятии оно составило 126708,82-125261,45 = 1447,37 руб.

Таблица 3 - Анализ

переменных накладных расходов

Отклонения по

затратам на переменные накладные расходы (∆НРПз), составившие 13731,99 руб.,

определяются следующим образом:

(5) (5)

где Уф - ставка

переменных накладных расходов фактическая;

Ун - ставка

переменных накладных расходов нормативная.

Анализ отклонений по

коммерческим расходам имеет свои особенности, поскольку данные расходы не

распределяются на себестоимость произведенной продукции и в системах калькуляции

по полным затратам и по переменным затратам они являются затратами отчетного

периода.

Отклонения по

затратам па переменные коммерческие расходы (∆КРз) определяются:

(6) (6)

где Стф - ставка переменных

коммерческих расходов фактическая;

Стн -

ставка переменных коммерческих расходов нормативная.

Общий результат за

счет данного фактора составил 82114,045 – 81825,25 = 288,795 тыс.руб.

Полученное значение свидетельствует, что фактические затраты оказались выше

нормативных.

Отклонение

переменных коммерческих расходов по количеству (∆КРэф):

(7) (7)

На

предприятии оно составило (-1517,25 тыс.руб.), табл. 4.

Таблица 4 - Анализ переменных

коммерческих расходов

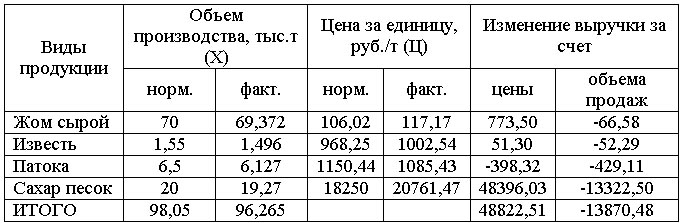

Отклонения по

продажам анализируются по следующим факторам: влияние цены и влияние объема

продаж, табл. 5.

Таблица 5 - Анализ выручки от

реализации продукции

Отклонения по цене

продаж определяется (∆Вр):

(8) (8)

где Цф -

фактическая цена за единицу продукции;.

Цн -

нормативная цена за единицу, продукции.

Влияние данного

фактора составило 48822,51 тыс.руб.

Отклонение по объему

продаж составило (-13870,48) тыс.руб.

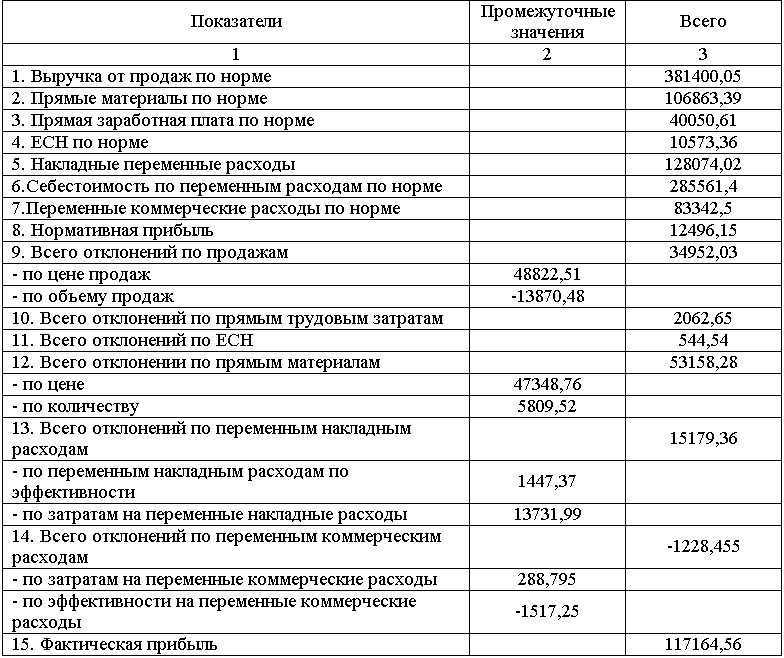

В заключении

рассчитывают фактическую и нормативную прибыль от реализации продукции по

методу «стандарт-костинг». Фактическая прибыль равна нормативной плюс

благоприятные отклонения и минус неблагоприятные. На нашем предприятии она

составила 117164,56 тыс.руб. Процедура согласования дана в таблице 6.

В условиях новой

конкурентной среды требуется более точная информация для того, чтобы сделать

процесс производства более эффективным и направленным на потребителя. А система

«стандарт-кост» предполагает контроль затрат посредством выявления ежемесячных

отклонении, которые базируются на нормативах и нормативных затратах. В

результате контрольная функция заключается в поверке того, как работники

следуют предписанным процедурам, что ограничивает их роль в поиске путей

усовершенствования процесса производства.

Мы считаем, что в условиях

наличия и использования в настоящее время информационных технологий, система

«стандарт-кост» может быть использовала в практической деятельности

промышленных предприятий, в том числе организациями аграрной промышленности.

Таблица 6 -

Согласование нормативной и фактической прибыли

ЛИТЕРАТУРА

1.

Воронова Е.Ю. Система «стандарт-кост» // Аудитор. – 2003. - №4, 5, 6, 7, 8,

11, 12

2.

Кондраков, Н.П. Бухгалтерский управленческий учет [Текст] / Н.П. Кондраков,

М.А. Иванова. – М.: Инфра-М, 2005. – 368с.

3.

Безруких, П.С. Бухгалтерский учет [Текст] / П.С. Безруких, В.Б. Ивашкевич,

Н.П. Кондраков. – 3-е изд., перераб. и доп. – М.: Бухгалтерский учет, 1999. –

624с. |